📌 この記事でわかること:

- ポートフォリオ構成を「リスクベース」で見直す方法

- Pythonによるリスクの可視化・調整手法(コード要素は後編)

- 投資のバランス感覚を“感覚”から“数値”に切り替えるヒント

👤 対象となる読者:

- 「ETF・個別株を複数持っているけど、バランスが不安」という人

- 「インデックス投資してるけど、内容をちゃんと分析してみたい」人

- 「リスクベースでの調整って何?」という中級者~独学勢

🔧 活用できるシーン:

- 投資信託・ETFを持つ人のリバランス検討

- 新たに銘柄を加えるときの影響予測

- 「今の構成って偏ってない?」とチェックしたい時

1. はじめに:その資産配分、偏っていませんか?

「株を持ってるけど、実は全部ハイテクだった」 「インデックスに投資してるけど、中身は知らない」

これ、実はよくある話です。 資産形成の王道は分散投資。でも“分散しているつもり”でも、リスクの方向性が偏っているケースは少なくありません。さらに、「この銘柄を組み込みたいけど、全体のバランスが崩れそうで不安…」そんな悩みも多いのでは?

今回紹介するツールは、そうした投資判断において“リスクの見える化”と“構成比の調整”をサポートします。

- 既にポートフォリオを持っている人の「見直し」にも

- これから銘柄を増やしたい人の「構成検討」にも

つまり、“投資中”でも“これから”でも使えるツールです。

2. なぜ「リスクベース調整」が重要なのか?

一般的に、資産配分は「年齢別ルール(例:40代なら株60:債券40)」のように決めることが多いです。 でも、それだけで十分とは限りません。

例えば同じ“株60%”でも…

- QQQやRGTIなどのグロース株 → リスクが非常に高い

- HDVやVOOなどの安定資産 → リスクが相対的に低い

この違いを無視すると、見た目は60:40でも実質的にはハイリスク集中型のポートフォリオになってしまいます。

そこで役に立つのが、「リスクの逆数」を使った調整です。

「リスクが小さい資産ほど、比重を増やす」という逆の発想。 一見ピンとこないかもしれませんが、これは“リスクの分散効率”を最大化するための考え方です。

つまり、より安定した資産に多くを振り分けることで、 全体のブレを抑えつつ、過剰集中を避けた構成にするという仕組みです。

この考え方については、次の章で詳しく解説します。

3. 分析手法と調整の考え方(なぜ逆リスクなのか?)

では、実際にどのように構成比を決めていくのか? ここでの考え方は「リスクの逆数」を使った逆リスク重みづけ(Inverse Volatility Weighting)です。

🔍 ステップの流れ

- 各銘柄の価格推移から「リターンの標準偏差(=リスク)」を算出

- それぞれの銘柄に対して「1 ÷ リスク」を計算 → 安定資産ほど値が大きくなる

- 逆リスク値を全体で正規化(割合化)することで構成比を決定

🤔 そもそも “なぜ逆数?”

直感的にはこうです:

- 値動きが激しい銘柄は“少しだけ”持つだけでポートフォリオ全体を大きく動かしてしまう

- 逆に、値動きが安定している銘柄は“多めに持っても”ブレが小さい

つまり、「より安定した資産に多くを振る」ことで、全体のバランスが取りやすくなるというわけです。

これは“リスクを抑えながら、なるべく広く投資する”という、ポートフォリオ理論に基づく合理的な考え方でもあります。

もちろん、すべてをこの方法で決めるべきとは限りません。 でも、「感覚ではなく、数字に基づいた軸を持つ」ことが何より重要です。

4. 実際の分析結果(グラフで直感的に)

実際に、この逆リスク重みに基づいて算出された目標構成比と、現状の保有比率を比較してみましょう。

今回の例では以下のような銘柄構成を分析対象としています:

- QQQ(グロースETF)

- VOO / VTI(インデックス系ETF)

- HDV / SPYD(高配当系ETF)

- MSFT / NVDA / RGTI(個別株)

☕ 筆者コメント:

ちなみに、これらの銘柄は筆者自身が実際に保有している(または気になっている)ものです。 金額はあくまで例として適当に設定していますが、リアルなバランス感を反映しているつもりです。特に最近気になっているのが、量子コンピュータ関連のRGTI。 「入れるとしたらどれくらいが妥当かな?」と試してみたくて組み込んでいます。 そういった、“これから買うかも”という視点でも使えるツールになっています。

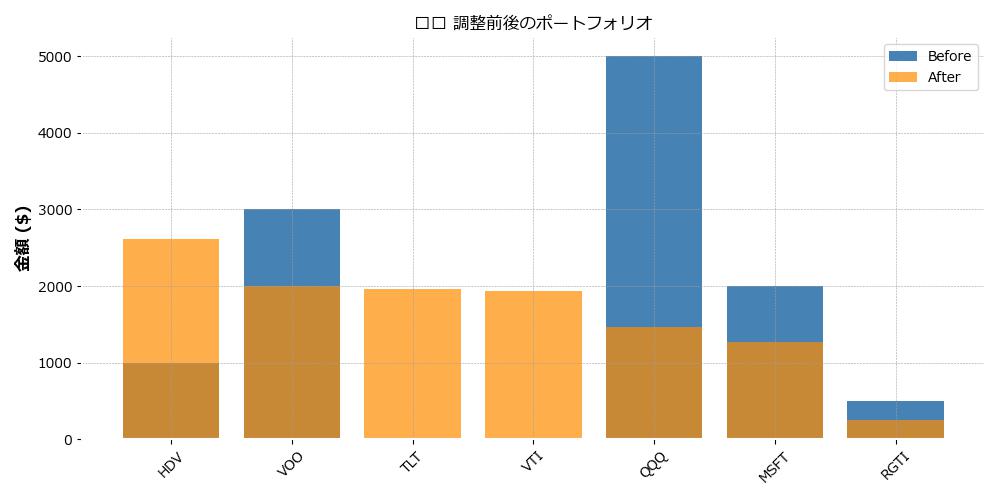

🪞 比較①:現在 vs 目標(構成金額ベース)

棒グラフで「今の構成金額」と「リスクベースでの目標金額」を並べると、 「過剰保有している資産 」「不足している資産」 が一目で分かります。

例:

- QQQやNVDAはリスクが高いため比重が下がる

- HDVやTLTなどは比重が上がる

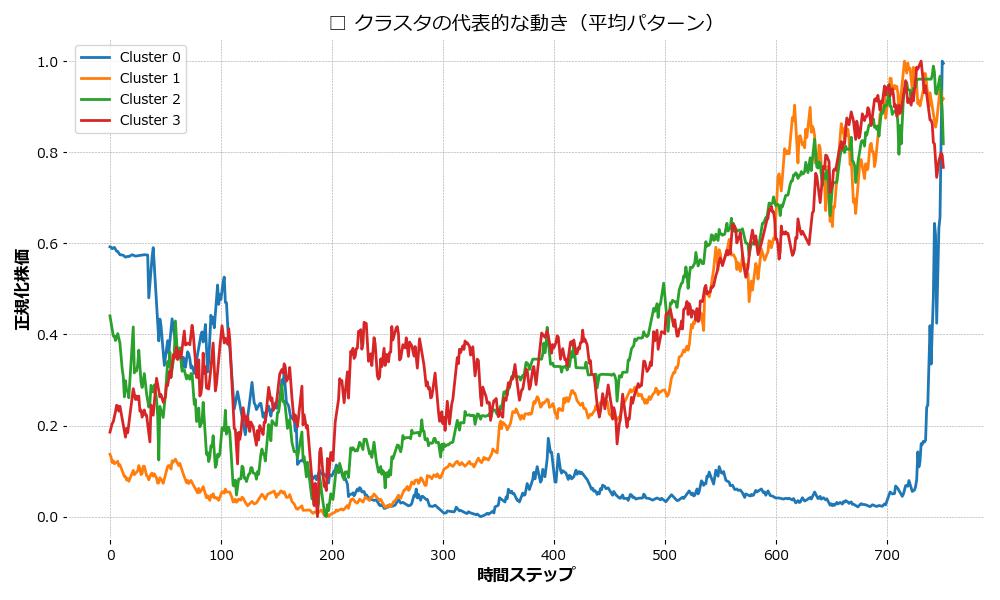

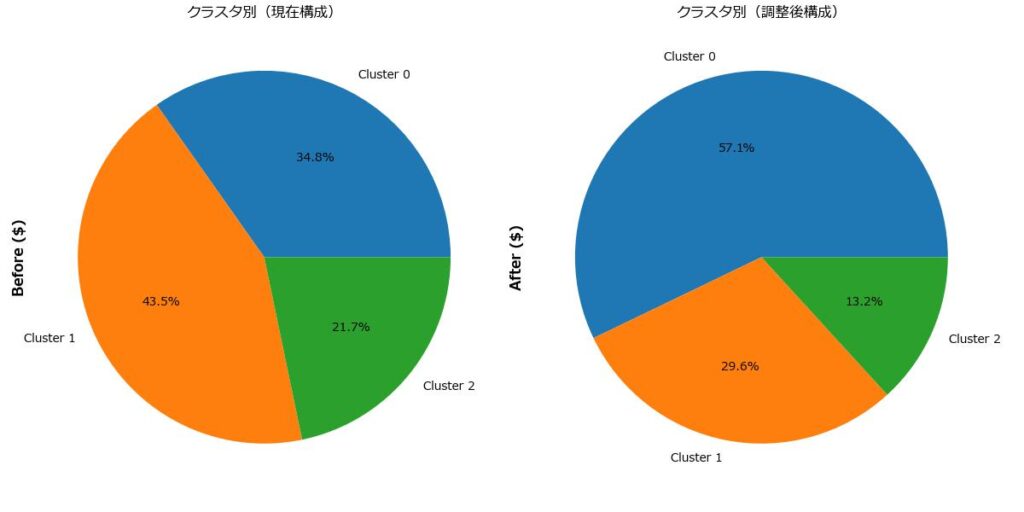

🧠 比較②:クラスタ別構成(現在・目標)

クラスタ分類によって、値動きの似た銘柄群(例:グロース、高配当、テック)をグループ化。

- 現在の構成が特定のクラスタに集中していないか?

- 目標構成ではどう分散されるか?

こうした“性質の偏り”も、視覚的に捉えることができます。

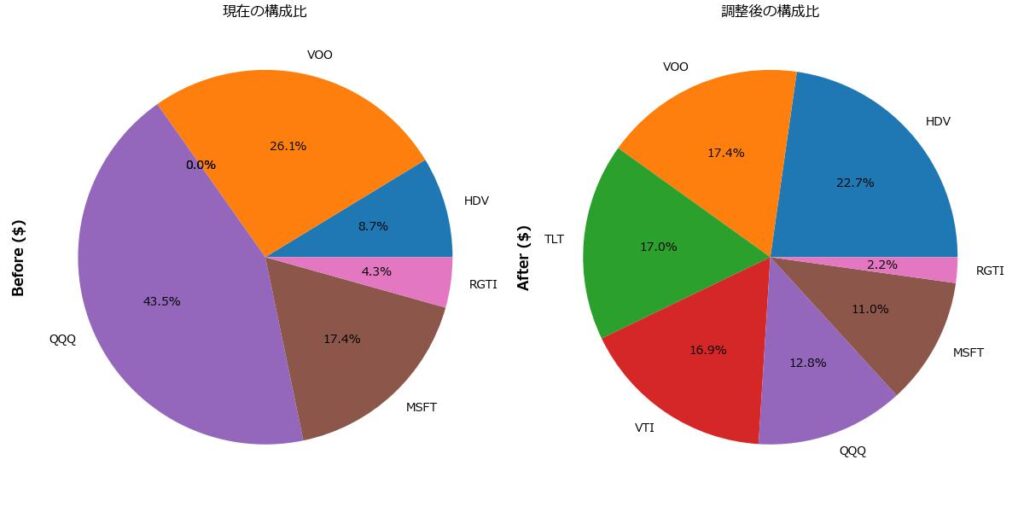

🗂️ 比較③:カテゴリ別構成(現在・目標)

こちらは、事前に設定したカテゴリ(例:高配当、グロース、債券、小型株)ごとの構成比を表示。

- 高配当:HDV, SPYD など

- グロース:QQQ, NVDA, MSFT

- 債券:TLT

- 小型株:RGTI など

ポートフォリオにどの性質がどれくらい含まれているかを確認できます。

これらのグラフによって、数値の一覧では気づきにくいリスクの偏りや集中の傾向を、直感的に理解することができます。

📌 つまり、今のポートフォリオの「弱点」と「改善方向」がはっきり見えてくるというわけです。

こうした“リスクベースでの理想構成”が分かったところで、次に重要なのは「どうやってそこに近づけるか?」という リバランスの方法です。

次章では、「買うだけ」「売るだけ」「買い&売り」の3モードで調整方法を比較していきます。

👉 続きはこちら:

【後編】リスクベースで自動調整!Pythonで構成比を再計算

コメント

コメント一覧 (2件)

[…] 👉 まだ前編を読んでいない方はこちらから:【前編】クラスタ分析とリスク評価から始めるポートフォリオ分析 […]

[…] 普段はPythonを使って、株価データを分析したり、ポートフォリオ設計を試したりといった“資産分析まわり”の学習・試作に取り組んでいます。👉 リスクで見る資産配分:ポートフォリオを構造から見直す方法 […]