📌 この記事でわかること

・クオンツ投資の定義とその歴史的背景

・代表的なクオンツ戦略(アービトラージ・ファクターモデルなど)

・Pythonで市場データを取得し、売買シグナルを作る方法

👤 対象となる読者

・Pythonを使って投資を始めたい初心者

・アルゴリズム取引に興味のある個人投資家

・クオンツ分析の基礎を知りたい人

🔧 活用できるシーン

・シンプルな売買戦略を試してみたいとき

・移動平均線やシグナルを視覚化して検証したいとき

・クオンツ投資の流れを学びながら実践してみたいとき

1. クオンツ投資とは?

定義

クオンツ投資(Quantitative Investing)とは、高度な数学的手法やモデルを活用し、市場を数量的に分析する投資手法です。近年ではPythonを活用したデータ分析が広がり、個人投資家でもクオンツ投資を実践しやすくなっています。これにより、感情に左右されない一貫した投資戦略が可能となります。「クオンツ」は「Quantitative(数量的、定量的)」という英語から派生した言葉です。

補足説明: クオンツ投資は、人間の感覚や経験に頼らず、データと数理モデルに基づいて投資判断を行う手法です。これにより、主観的なバイアスを排除し、投資の一貫性と再現性を高めることができます。

クオンツ投資登場以前の投資手法

クオンツ投資が生まれる以前にも、様々な投資手法が研究されていました。

- 1920〜1930年代: バリュー投資(Value Investing)

- ベンジャミン・グレアムが「証券分析」を発表し、割安株(バリュー株)を発掘する手法を確立。

- 1950年代: モダンポートフォリオ理論(MPT)

- ハリー・マーコウィッツが、リスクとリターンの最適化を数学的に説明し、分散投資の理論を提唱。

- 1960年代: 資本資産評価モデル(CAPM)

- ウィリアム・シャープが、リスクとリターンの関係を数式で表す理論を考案。

これらの理論が発展したことで、1970年代以降に本格的な「クオンツ投資」が登場する土台が築かれました。

補足説明: これらの伝統的な投資手法は、企業の内在的価値やリスクとリターンの関係性を理解することに重点を置いていました。これらの理論が確立されたことで、投資判断における科学的アプローチの重要性が認識されるようになりました。

クオンツ投資の歴史

クオンツ投資の歴史は1970年代にさかのぼります。

- 1970年代: ブラック=ショールズモデルの登場により、オプション価格の理論的計算が可能に。

- 1990年代: ルネサンス・テクノロジーズなどのヘッジファンドが、統計的アプローチを活用したアルゴリズム取引を本格化。

- 2000年代以降: AIや機械学習を活用した高頻度取引(HFT)や、より複雑なアルゴリズム取引が発展。

- 現代: 個人投資家でもPythonを使ったクオンツ投資が可能になり、データ分析やアルゴリズム取引を活用する環境が整いました。

補足説明: クオンツ投資の進化は、テクノロジーの進歩と密接に関連しています。コンピュータの計算能力の向上やビッグデータの活用により、より高度な分析と迅速な取引が可能となりました。

参考画像: クオンツ投資の歴史的な進化を示す図解が掲載されています。

クオンツ投資のメリット・デメリット

メリット:

- 感情を排除できる: 市場のノイズや感情に惑わされず、一貫したルールに基づく投資が可能。

- バックテストが容易: 過去データを用いた検証が可能で、戦略の有効性を確認できる。

- 自動化が可能: 一度アルゴリズムを構築すれば、売買を自動化できる。

デメリット:

- 過去データへの依存: 過去の市場環境が将来も同じとは限らず、予測が外れることがある。

- アルゴリズムの過剰最適化: 特定のデータセットに対して最適化しすぎると、実際の運用では機能しない可能性がある。

- 技術的ハードル: クオンツ投資をPythonで実装するには、プログラミングやデータ分析の知識が必要です。

2. クオンツ投資の種類

1. 統計的アービトラージ(Statistical Arbitrage)

統計的アービトラージとは、市場の一時的な価格の歪みを利用して利益を得る戦略です。過去の統計データをもとに、相関関係の高い資産を組み合わせて売買します。

特徴:

- 相関性の高い2つの銘柄(例:ペアトレード)を対象にする

- 一方を買い、一方を売ることで市場全体の影響を排除

- 数学的モデルに基づく取引

例:

例えば、A社とB社が過去10年間にわたり90%以上の確率で同じ方向に動いているとします。しかし、一時的にA社の株価だけが大きく上昇した場合、通常の相関関係が崩れていると考えられます。そこで、A社の株を空売りし、B社の株を買うことで、価格が通常の関係に戻ったときに利益を得ることができます。

関連リンク: 三角アービトラージで勝てるのか?その有効性を過去データより徹底検証

2. ファクターモデル(Factor Investing)

ファクターモデルとは、特定の市場因子(ファクター)を用いて銘柄を選定する投資手法です。

代表的なファクター:

- バリュー(Value): 割安な銘柄を選定(PERやPBRが低い銘柄)

- モメンタム(Momentum): 過去のパフォーマンスが良い銘柄を継続保有

- ボラティリティ(Volatility): 値動きの少ない銘柄を選定しリスクを抑える

例:

「過去12か月で最も上昇した銘柄のうち、PBRが1.5倍以下のものを選ぶ」などのルールを作成し、自動売買アルゴリズムに適用します。

関連リンク: ファーマ・フレンチの3ファクターモデルの話

3. マーケットメイク戦略

マーケットメイクとは、市場における売買注文を常に提示し、流動性を提供することで利益を得る戦略です。証券会社や高頻度取引(HFT)企業が多く採用しています。

特徴:

- 高頻度で売買を行い、スプレッド(買値と売値の差)で利益を得る

- 価格変動のリスクを抑えながら、取引回数を増やすことで収益を最大化

例: マーケットメイカーは、ある銘柄の買い注文を1,000円で提示し、同時に1,001円で売り注文を出します。この1円のスプレッドが利益となります。

4. 機械学習・AIを活用した投資

近年では、AIや機械学習を活用したクオンツ投資が急速に発展しています。ディープラーニングや強化学習を利用し、より高度な市場予測が可能になっています。

特徴:

- ビッグデータを活用し、過去の市場パターンを分析

- ニューラルネットワークを用いて非線形な市場関係を学習

- 自己学習型アルゴリズムによる適応的な取引戦略

例: 機械学習モデルに過去の株価データやニュース記事を入力し、「特定のニュースが出た後に株価が上がる確率」を予測させる。その結果に基づいて自動取引を行う。

クオンツ投資にはさまざまなアプローチがあり、それぞれ異なるリスクとリターンの特性を持っています。特にPythonを活用したクオンツ投資戦略が注目されており、個人投資家の間でも人気が高まっています。次章では、実際の市場データを用いた分析方法について解説します。

3. Pythonで市場データを分析する

クオンツ投資を実践するには、まずPythonを使って市場データを取得し、分析する必要があります。Pythonを使うことで、効率的にデータを収集し、統計的な手法を用いて投資判断をサポートできます。本章では、Pythonを用いた基本的な市場データの取得と分析の手法を紹介します。

3-1. データ取得と前処理

クオンツ投資を実践するには、まず市場データを取得する必要があります。Pythonでは yfinance ライブラリを使って簡単に株価データを取得できます。

import yfinance as yf

import pandas as pd

# 銘柄データを取得(例:AAPL)

data = yf.download('AAPL', start='2020-01-01', end='2024-03-18')

# データの表示

data.head()データ取得結果

yfinanceを使って AAPL(Apple社)の株価データを取得できている。data.head()の結果として、適切に過去の株価データ(Open, High, Low, Close, Volume)が表示されている。

3-2. 移動平均線の計算

移動平均線(SMA)は、過去の価格データの平均を計算し、価格のトレンドを把握するのに役立ちます。短期と長期の移動平均線を計算し、トレンドの変化を分析します。

# 50日移動平均線と200日移動平均線を計算

data['SMA50'] = data['Close'].rolling(window=50).mean()

data['SMA200'] = data['Close'].rolling(window=200).mean()50日SMAと200日SMAを計算することで、中長期的なトレンドを確認することができます。

3-3. 簡単な売買シグナルの作成

移動平均線を利用して売買のシグナルを作成します。ゴールデンクロス(短期SMAが長期SMAを上抜く)で買い、デッドクロス(短期SMAが長期SMAを下抜く)で売りとするシンプルな戦略を実装します。

# 売買シグナルを生成

data['Signal'] = (data['SMA50'] > data['SMA200']).astype(int)

print(data.tail())このコードを実行すると、各取引日における売買シグナル(1 = 買い、0 = 売り)が生成されます。

3-4. 売買シグナルを視覚化する

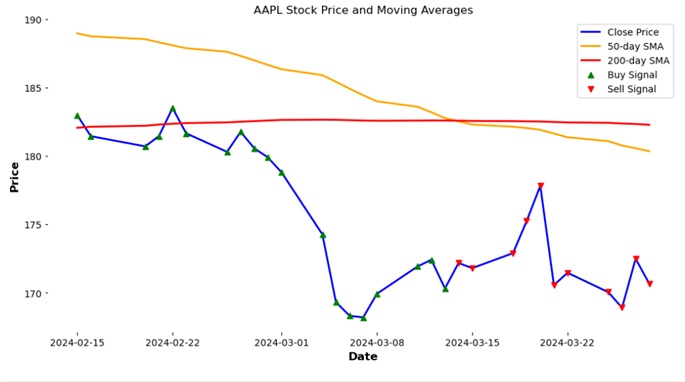

Pythonを使ってクオンツ投資の売買シグナルを可視化することで、ゴールデンクロスやデッドクロスの発生タイミングを直感的に理解できます。

import yfinance as yf

import pandas as pd

import matplotlib.pyplot as plt

# データ取得

data = yf.download('AAPL', start='2023-01-01', end='2024-03-31')

# 50日移動平均線と200日移動平均線の計算

data['SMA50'] = data['Close'].rolling(window=50).mean()

data['SMA200'] = data['Close'].rolling(window=200).mean()

# 売買シグナルを計算

data['Signal'] = (data['SMA50'] > data['SMA200']).astype(int)

# 過去1か月分のデータを取得

recent_data = data.tail(30)

# グラフを描画

plt.figure(figsize=(12,6))

plt.plot(recent_data.index, recent_data['Close'], label='Close Price', color='blue')

plt.plot(recent_data.index, recent_data['SMA50'], label='50-day SMA', color='orange')

plt.plot(recent_data.index, recent_data['SMA200'], label='200-day SMA', color='red')

# 買いシグナル(Signal=1)の点をプロット

plt.scatter(recent_data.index[recent_data['Signal'] == 1],

recent_data['Close'][recent_data['Signal'] == 1],

label='Buy Signal', marker='^', color='green', alpha=1, zorder=3)

# 売りシグナル(Signal=0)の点をプロット

plt.scatter(recent_data.index[recent_data['Signal'] == 0],

recent_data['Close'][recent_data['Signal'] == 0],

label='Sell Signal', marker='v', color='red', alpha=1, zorder=3)

plt.title('AAPL Stock Price and Moving Averages')

plt.xlabel('Date')

plt.ylabel('Price')

plt.legend()

plt.grid()

plt.show()

- 青線:AAPLの株価(終値)

- オレンジ線:50日移動平均線(短期トレンド)

- 赤線:200日移動平均線(長期トレンド)

- 緑の▲:買いシグナル(ゴールデンクロス)

- 赤の▼:売りシグナル(デッドクロス)

このようにグラフを使うことで、売買タイミングの視覚的な理解が深まります。

まとめと次回予告

ここまで、クオンツ投資の基礎から、Pythonを用いた市場データの取得と売買シグナルの作成までを解説しました。移動平均線を活用することで、シンプルながら効果的な投資判断を行うことが可能です。

しかし、作成した売買シグナルが本当に有効なのかを検証しなければ、実際の投資に応用するのは難しいでしょう。

次回(中編)では、Pythonを使ったクオンツ投資のバックテストを実施し解説していきます。

中編もぜひお楽しみに!

👉 この続きでは、リスク指標の計算やPythonでの戦略改善を詳しく解説しています!

コメント

コメント一覧 (2件)

[…] まだ【前編】【中編】を読んでいない方はこちらからどうぞ:🔗 【前編】Pythonで学ぶクオンツ投資🔗 […]

[…] 🔗 【前編】Pythonで学ぶクオンツ投資 […]