📌 この記事でわかること:

- トランプ政権再登場によるドル安・金利上昇の背景とリスク分析

- 相互関税とバイデン政権の財政政策が市場に与える影響

- 債券、ゴールド、キャッシュなどを使った出口戦略と実践的な備え方

👤 対象となる読者:

- 米国政治と金融市場の関連性を理解したい投資家

- 為替・債券・インフレを意識したグローバルな資産配分を考える人

- リスクの高まる相場で「守りの投資」を意識したい中~上級者

🔧 活用できるシーン:

- 「動く」より「構える」ための戦略を整理したいとき

- 政策ショックや地政学リスクが高まる局面での資産防衛に備えるとき

- 米国債やドル資産の見直しを検討する場面

1. 再びトランプ、動き出す“相互関税”

※本記事は特定の政党・政治家に対する批判を目的とするものではありません。

政権交代や政策変更の中で、個人投資家としてどのような対応が求められるかを冷静に整理することを目的としています。

2025年1月、ドナルド・トランプ氏が再びアメリカ合衆国の大統領に就任した。

その直後、最初の政策として発動されたのが「相互関税」である。

これは、米国の貿易赤字を是正し、輸出拡大を通じて景気を押し上げる狙いがあった。

しかし、背景には前政権が残した財政負担という大きな問題があった。

2. バイデン政権のツケと財政危機の現実

バイデン政権は、新型コロナウイルス対策やインフラ整備、社会保障の拡充などに巨額の財政支出を行い、国家債務は36.2兆ドルに達しました。

これにより、2025年には9.2兆ドルの債務が満期を迎えることとなり、その約70%が同年の前半に集中しています(参考:reinforz.co.jp)。

この巨額の債務返済に伴い、政府は新たな国債の発行を余儀なくされ、金利の上昇や市場の流動性の逼迫が懸念されています。

特に、過去に低金利で発行された債務の借り換えに際しては、利払い負担の増加が避けられません。

さらに、2025会計年度の上半期(2024年10月〜2025年3月)における財政赤字は1.3兆ドルを超え、過去40年で2番目に高い水準となっています。

これは、社会保障費や医療費、災害救援費、防衛費の増加が主な要因です(出典:AP News)。

このような財政状況の悪化は、個人投資家にとっても無視できないリスクとなっています。

金利の上昇は債券価格の下落を招き、株式市場にも悪影響を及ぼす可能性があります。

今後の投資戦略においては、これらのマクロ経済リスクを十分に考慮する必要があります。

バイデン政権は、社会保障、医療、気候対策などに巨額の支出を行い、 その結果、米国の政府債務は37兆ドルを超えるまでに膨れ上がった。

現在の年間利払いは1兆ドルに達し、さらに今夏には8~10兆ドル規模の償還が控えている。

この巨額の財政負担が、トランプ政権の政策運営を大きく縛っている。

3. トランプの金融戦略と現実のズレ

トランプ政権は「株高・ドル安・債券高」の三位一体の金融戦略を掲げていましたが、現実はその通りには進んでいません。

| 目標 | 現実 | 主な原因 |

|---|---|---|

| 株高 | 一時的な上昇も、ボラティリティが高く不安定 | 関税政策や市場の不確実性 |

| ドル安 | 一時的なドル安も、長期的にはドル高傾向 | 米国の金利上昇と他国通貨の弱さ |

| 債券高 | 債券価格は下落し、利回りは上昇 | 財政赤字拡大とインフレ懸念 |

特に、トランプ政権の関税政策は市場に大きな混乱をもたらしました。

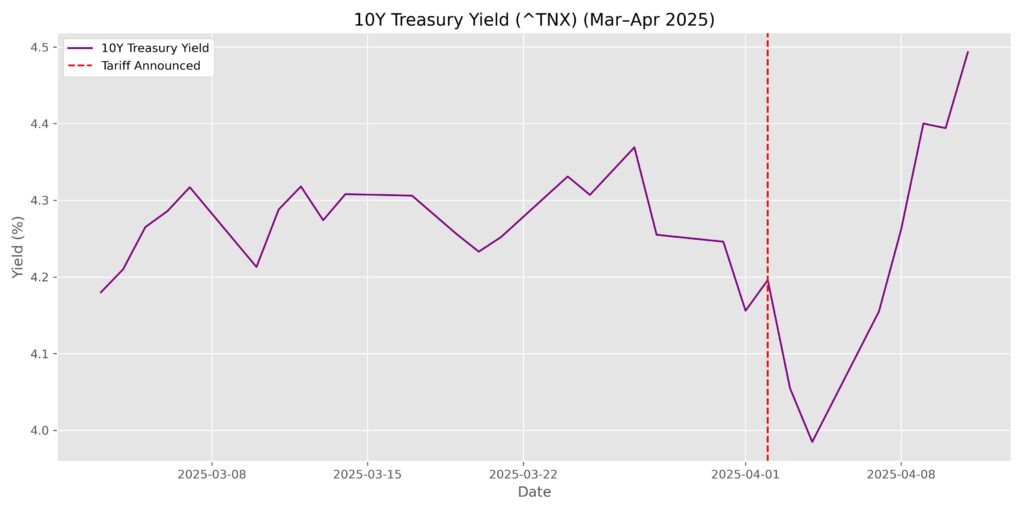

2025年4月、トランプ大統領が相互関税を発動したことで、米国債市場は大きく揺れ動き、10年物国債の利回りは一時4.45%まで上昇しました。

これは、投資家が米国の財政健全性に懸念を抱いた結果とされています。

また、トランプ大統領は市場の反応を受けて、90日間の関税一時停止を発表しましたが、市場の不安は完全には払拭されていません。

投資家は、今後の政策の不確実性や財政赤字の拡大に対する懸念を抱き続けています。

実際に「相互関税」発表を受けてどのような投資判断を行ったかについては、相互関税ショック直後の投資行動の実例で詳しく紹介しています。

このような状況下で、個人投資家は市場の変動に対して柔軟に対応する必要があります。

特に、債券市場の利回り上昇や株式市場のボラティリティの高まりに注意を払い、リスク管理を徹底することが求められます。

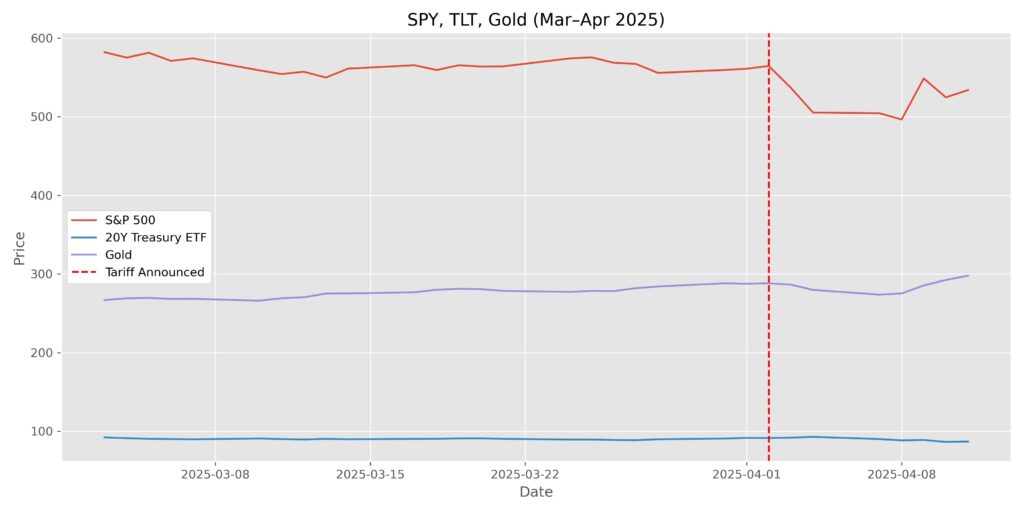

以下のグラフは、2025年3月〜4月にかけての主要資産の動きを示しています。関税発動後、トランプ政権の想定とは異なる動きが顕著に現れました。

4. 市場の反応と広がる不安

4.1. 中国の米国債売却と通貨政策の影響

中国は、米国債の主要保有国の一つであり、その動向は市場に大きな影響を与えます。

公式統計(TICレポート)では、2025年初頭の中国名義の米国債保有額は約7,600億ドルとされていますが、外交問題評議会のBrad Setser氏の推計によると、ベルギーやルクセンブルクなどを経由した間接的な保有を含めた実質的な総額は、かつて1.2兆ドルを超えていた可能性があると指摘されています(参考:NRIコラム、Wall Street Journal ※一部有料)。

この減少傾向は、意図的に米国債を売却し、金融的な圧力を加えている可能性があると見られています。

また、中国は人民元の為替レートを調整することで、輸出競争力の維持と併せて、米国に対する間接的な経済圧力を強めているとされます。

人民元の下落はドルの相対的な価値を上げ、米国製品の価格競争力を損なうことにつながるため、通貨政策もまた重要な要素となっています。

4.2. 日本の投資家の動向と市場への影響

日本の投資家も、米国債市場において重要な役割を果たしています。

2025年3月、日本の投資家は長期外国債を約9027億円売却し、代わりに外国株式への投資を増加させました(出典:Reuters)。

このような動きは、米国債市場の流動性や金利に影響を与える可能性があります。

特に、大量の売却が行われた場合、金利の上昇や債券価格の下落を引き起こす要因となり得ます。

4.3. 米国債市場の変動と安全資産としての信頼性の低下

米国債は、これまで安全資産とされてきましたが、最近の市場動向はその信頼性に疑問を投げかけています。

2025年4月には、米国30年債の利回りが一時的に0.25%(=25ベーシスポイント)上昇し、他国の長期国債利回りも急上昇しました(出典:Bloomberg)。

このような変動は、投資家のリスク回避行動や市場の不確実性を反映しており、米国債市場の安定性に対する懸念を高めています。

- 中国は米国債の売却を加速

- 日本・欧州も対米投資を慎重化

- 新興国市場では資本流出の兆し

「米国債=安全資産」という前提が、静かに崩れ始めています。

特に米国の財政に対する信頼が揺らぐことで、 ドル資産からの分散を意識する動きが世界中に広がっています。

関税政策とETFの反応を分析したこちらの記事も参考になるでしょう。

実際に10年債の利回りは関税発動後に大きく上昇しており、市場の警戒感が強まっている様子が見て取れます。

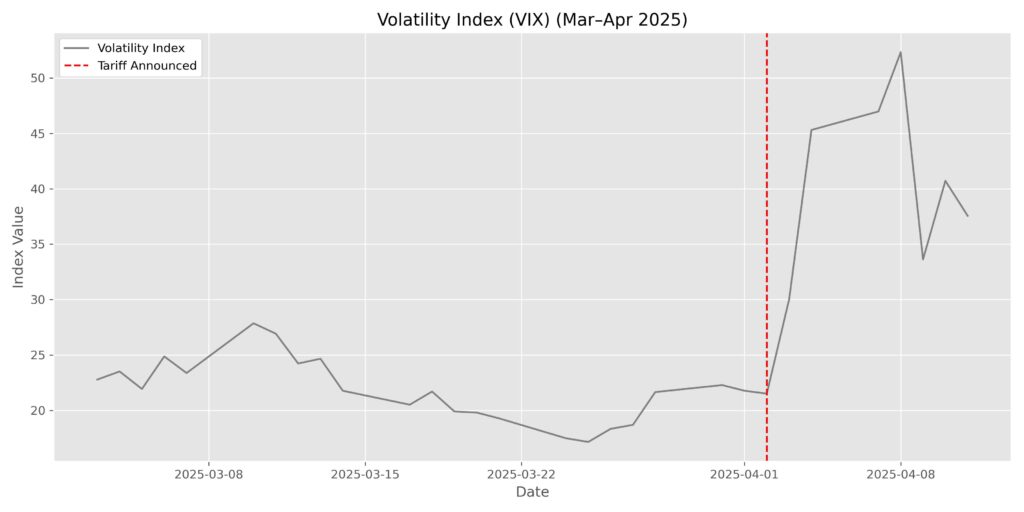

さらに、VIX(恐怖指数)も急騰しており、投資家心理に与えた影響の大きさが表れています。

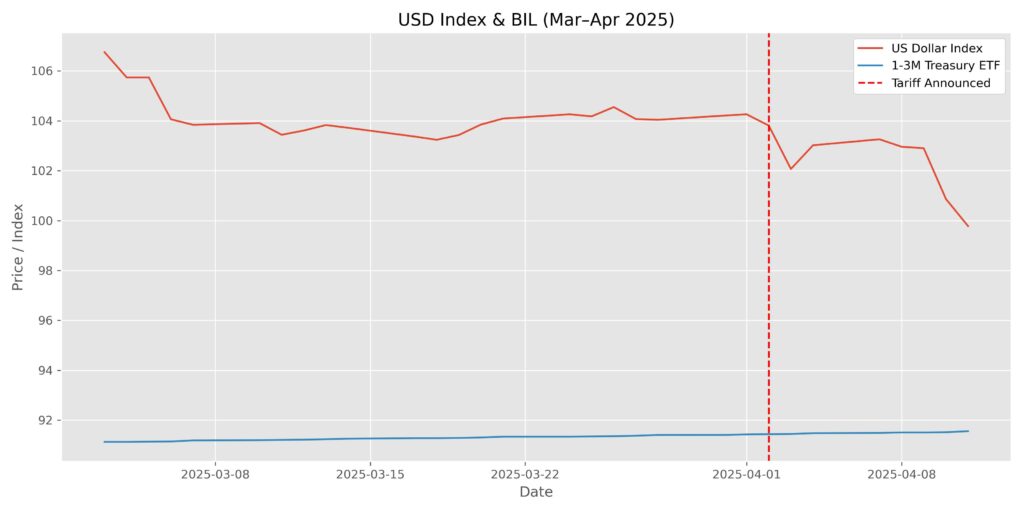

こうした動揺の中で、ドルは売られ、一方でBILのような超短期債ETFが資金の逃避先として選ばれている様子も見られます。

5. 個人投資家の選択肢と備えるべきシナリオ

いま私たちは、市場の見通しが極めて不透明な局面に立たされています。

米国の財政不安、金利の高止まり、トランプ政権の政策リスク──それぞれが複雑に絡み合う中で、個人投資家は「今、何をすべきか?」という問いに向き合わなければなりません。

この章では、想定されるいくつかのシナリオと、それに備えるための現実的な戦略を整理します。

5.1. 想定されるシナリオと市場の動き

| シナリオ | 市場の動き | 投資家が取るべき動き |

|---|---|---|

| 1. トランプが景気刺激策に転じる | 株高・ドル安(短期) | 上昇に乗るのは可。ただし出口戦略を明確に。 |

| 2. 財政不安が拡大する | 債券下落・ドル下落 | 安全資産へ資産シフト。金や短期債、外貨キャッシュの比率を高める。 |

| 3. 市場が自律的に均衡を模索する | 乱高下ののち再調整 | 資金温存と段階投資を視野に。急がず構える。 |

5.2. 資産クラス別の立ち回り

- ゴールド(GLD、現物):通貨不安・信用リスクへの防衛資産として機能。全体の10〜20%を目安に。

- 短期国債ETF(BILなど):利回りが上昇している今、キャッシュ代替として優秀。(※)

- 外貨建てキャッシュ(円・ユーロ・スイスフラン):ドル偏重のリスクを回避しつつ、機動力を確保。

- 株式(米国・日本):割高水準が続くため新規投資は慎重に。下落局面に備えた段階投資が有効。

- インカム系ETF(HDV・VYMなど):配当による収益確保を意識した防衛型戦略。

※なお、「債券ETF」というと、TLT(長期)やIEF(中期)のように金利変動で価格が大きく動く商品を想像する方もいるかもしれません。

しかしBILのような超短期国債ETFは、性質がまったく異なります。

満期が非常に短く価格変動がほぼないため、“キャッシュの代替先”として利用されるケースが多く、利子収入による安定した分配金が主な魅力です。

このような特性から、金利上昇局面における“守りの資産”として注目されています。

5.3. 実践的な行動フレーム

- 今は焦って買わない:「割安感」は必ずしも買い場ではない

- キャッシュを“使う準備”に使う:待つこと=準備の時間と捉える

- 下落局面への投資ルールを明文化する:何%下がったら、いくら投資するかを決めておく

- 情報に流されず、自分の軸で判断する:SNSやメディアの「煽り」に乗らないこと

市場の先行きは、誰にも正確には予測できません。

だからこそ、明確な戦略と冷静な視点が、何よりも大切になります。

“動くため” ではなく、”動けるように構える”── それが、今の個人投資家に求められる本質的な行動です。

6. 筆者の視点と実践的な対応策

2025年の初め、私はTLT(長期米国債ETF)への追加投資を検討していました。

利回りが高止まりし、金利が下がれば価格が上がる──そんなロジックに期待していたのです。

しかし、トランプ政権による「相互関税」の発動を受けて、状況は一変しました。

財政への信頼が揺らぎ、米国債そのものへの不信感が広がる中で、長期債に資金を預けることのリスクは、当初の想定を大きく超えるものになったと判断しました。

6.1. 投資方針の修正

そこで私は、戦略の軸を大きく見直しました。具体的には以下のような構成を取っています:

- TLTの買い増しを中止。長期国債リスクは想定以上と判断。

- NISAの成長投資枠でS&P500(eMAXIS Slimなど)を購入。

- 理由:米国の成長そのものを否定しているわけではなく、時勢が読めない以上、王道インデックスで備える方針に切り替え。

- 短期ではなく、売却を前提としない長期保有で、投資信託の制度を活かす。

- 現金(キャッシュポジション)も確保。

- 理由:急落局面があった場合に迅速に動けるようにするため。

- これは“待機”ではなく、“構え”としての現金保有。

6.2. 検討中の資産

- ゴールド(GLDなど):信用リスクが顕在化した場合の防衛ラインとして候補

- 超短期国債ETF(BILなど):キャッシュ代替としての実用性を評価中

市場が急変したとき、「元の計画を守り抜くこと」が必ずしも正解ではありません。

環境が変わったなら、判断を柔軟に変えることこそが、生き残るための思考だと感じています。

私にとって重要なのは、常に動くことではなく、リスクに応じて“構え直す”こと。

そして今はそのタイミングだと判断しています。

7. まとめ ── バイデンの遺産が狂わせたトランプの設計図

2025年、再登場したトランプ政権は、バイデン政権の巨額財政支出が生み出したツケと向き合いながら、「相互関税」という強硬手段に踏み切りました。

しかしその結果、市場に広がったのは、戦略的な期待ではなく、「アメリカという信用」の動揺でした。

本来であれば、安全資産として信頼されていた米国債にすら、不安が向けられています。

そして、ドルや株、金利といった経済の“軸”だった存在が、徐々に揺らぎはじめています。

では、私たちはどうするか?

- 無理に答えを出そうとせず、「動ける構え」を整える

- ゴールドや短期債で守りを固めつつ、キャッシュで待機する

- 株式は王道のインデックスを軸に、無理な攻めは避ける

- 変化に「抗う」のではなく、「受け入れながら対応」する

市場は時に狂うが、私たちは冷静でいられる。

それが、変化の時代における最強の戦略ではないでしょうか。

コメント

コメント一覧 (3件)

[…] ▶ 関連記事:トランプ政権とドル安・債券急落:投資家が取るべき行動とは?相互関税と財政赤字が市場に与える影響を、ドル・債券・ゴールドなどから多角的に分析した記事です。 […]

[…] 🛑【2025年4月 追記】本記事は、2024年末〜2025年初頭にかけての想定をもとに執筆されたものです。当初は金利低下に伴う債券価格の上昇を見込み、TLT(長期米国債ETF)を活用する戦略を検討していました。しかし、トランプ政権の「相互関税」発動と財政不安の表面化により、米国債の信頼性が揺らぎ、戦略の再構築が必要となりました。現在の判断と対応については、以下の記事をあわせてご参照ください:👉 トランプ政権とドル安・債券急落:投資家が取るべき行動とは? […]

[…] 実際に使ったのは、こちらの投資系記事です:👉 トランプ政権とドル安・債券急落:投資家が取るべき行動とは? […]